Les cotisations d'assurance vieillesse sont calculées :

- sur la fraction de la rémunération brute inférieure ou égale au plafond de la sécurité sociale (cotisation vieillesse plafonnée) ;

- et sur la rémunération brute totale (cotisation vieillesse déplafonnée).

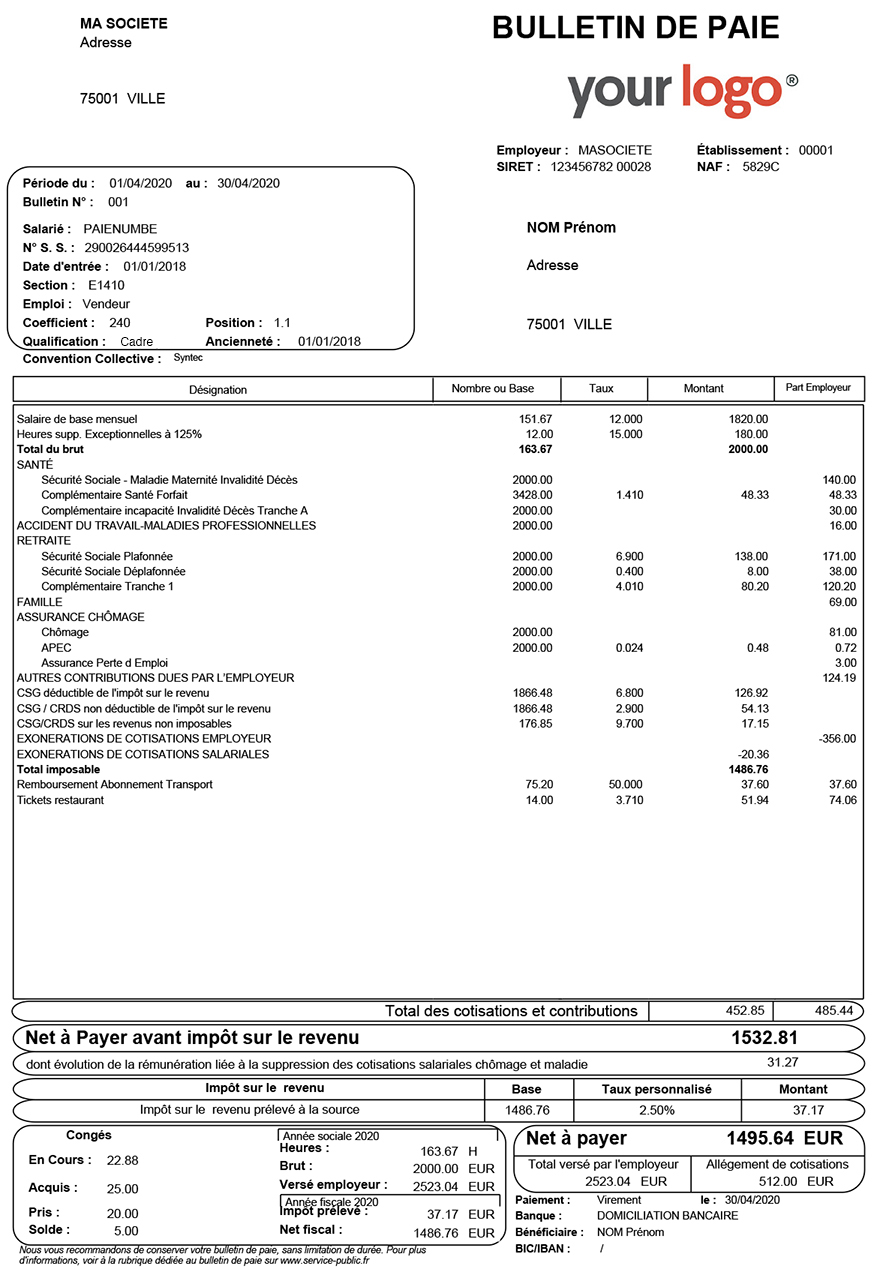

Sécurité sociale plafonnée

Cette sous rubrique retrace la part de la cotisation vieillesse qui est calculée sur la partie de la rémunération brute inférieure ou égale au plafond de la sécurité sociale. Les taux des cotisations sont les suivants :

- 8,55 % pour la part employeur ;

- 6,90 % pour la part salariale.

Sécurité sociale déplafonnée

Cette sous-rubrique retrace la part de la cotisation vieillesse calculée sur la totalité de la rémunération brute des salariés. Les taux de la cotisation sont de :

- 1,90 % pour la part employeur ;

- 0,40 % pour la part salariale sur la totalité de la rémunération.

Complémentaire retraite

Ces cotisations financent la pension de retraite AGIRC-ARRCO ou IRCANTEC (agents contractuels publics), complémentaire de la retraite de base versée par la sécurité sociale ou de celle versée par la mutualité sociale agricole (MSA).

Les cotisations AGIRC-ARRCO et IRCANTEC constituent des droits sous forme de points, alors que la retraite de base de la sécurité sociale fonctionne sous la forme de validation de trimestres.

L'assiette de cotisation du régime AGIRC-ARRCO est celle des cotisations de Sécurité sociale. Il s'agit d'une cotisation composée de 2 tranches :

- la tranche 1 est comprise entre le 1er euro et le montant du PMSS soit 3 428 €en 2020 ;

- la tranche 2 est comprise entre le montant du 3 428 €) et le montant de 8 PMSS.

Les cotisations pour l'Association pour la gestion du fonds de financement (CEG/CET)apparaissent aussi dans ces lignes.

Retraite supplémentaire

La cotisation finance la retraite supplémentaire facultative instaurée au sein des entreprises. Elle constitue alors un troisième niveau de retraite des salariés.Les droits acquis seront versés en complément des précédents étages du système de retraite.